遺産分割協議書とは? 遺産分割協議者はなぜ必要なのでしょう

遺言がなく、複数の法定相続人がいる場合は、遺産分割協議書を作成し、その遺産分割協議書で相続手続きを始める事となります。

相続人全員で遺産分割の協議を行い、合意した内容を基に遺産分割協議書を作成し、相続人全員の実印による押印で有効な遺産分割協議書となります。

相続人全員が合意した遺産分割協議書によって、始めて不動産の移転登記や預金の解約や払い戻し、相続税申告などの相続手続きを実行する事ができます。

遺産分割協議書の作成が必要なケースとは?

遺産分割協議書を作成する必要なケースには下記の二つの事があります。

1.遺言書がなく、相続人が複数人の場合

遺言書がなく、相続人が複数の場合は必ず遺産分割協議書が必須です。

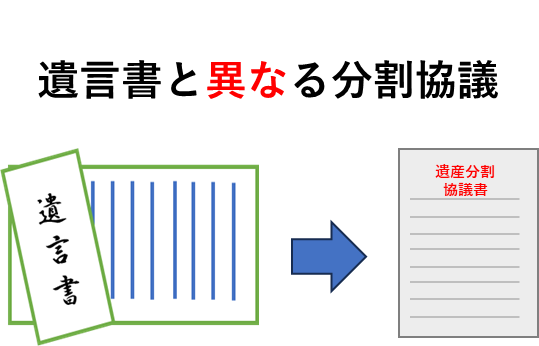

2.遺言書があっても相続人全員の合意で分割協議をする場合

法定相続人(遺贈がある場合は受遺者も含む)全員の合意があれば遺言書があっても遺言と異なる遺産分割をする事が可能です。また遺言執行者が指定されている場合は遺言執行者の合意も必要です。

相続人の中に未成年者や認知能力が欠けるものがいる場合は後見人を付ける必要があります。

法定相続人全員(遺贈による受遺者も含む)の合意の上で、新たに遺産分割協議を行い、遺産分割協議書を作成し、全員が捺印する事となります。

ただし、遺言書で遺産分割が禁止されている場合は遺言と異なる遺産分割はできません。

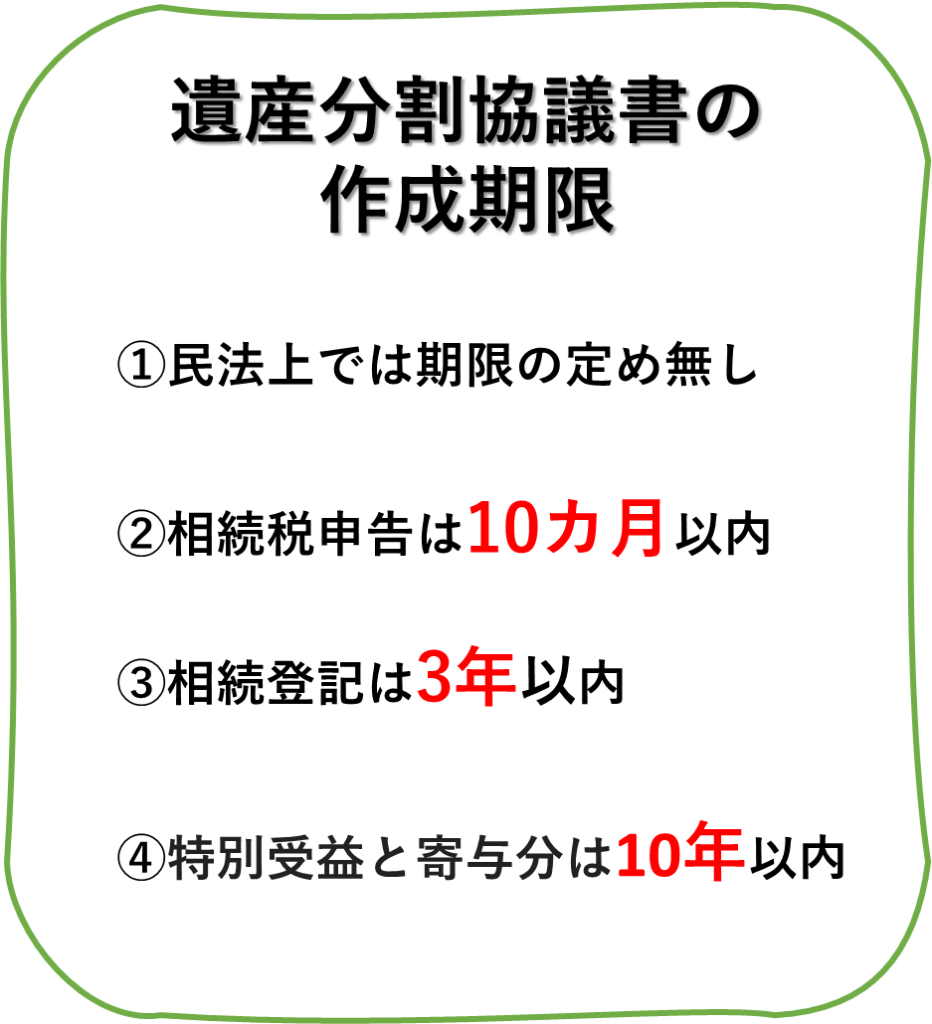

遺産分割協議書の期限:遺産分割協議書はいつまでに作成すればいいの?

民法上の作成期限の定めはありませんが、なるべく速やかに協議を行い、遺産分割協議書を作成する事が重要です。

①相続税の申告は10ヶ月以内

相続税の申告が必要な場合、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に申告し、納税しなければなりません。

申告を怠ると無申告加算税や延滞税が課される上に、配偶者控除の特例や小規模宅地の特例など使えなくなり納税額が増える事になります。

②相続登記の義務化で3年以内

民法改正により相続登記の義務化は2024年4月1日 から開始します。不動産を相続したことを知ったときから3年以内に登記しなければ、10万円以下の過料が課されます。

③特別受益と寄与分が認められるのは10年以内

民法改正により特別受益と寄与分は相続開始後10年以内に主張しなければ認められないと制限されました。

遺産分割協議が不要なケースとは

①法定相続人が一人の場合

法定相続人が一人の場合は戸籍関係の書類で相続人が一人であることが確認されれば不動産の相続登記や預金や証券口座などの解約払い戻し、相続税申告の手続きが可能です。

②遺言書がある場合

遺言書がある場合は遺言書で不動産の相続登記や預金や証券口座などの解約払い戻し、相続税申告の手続きが可能です。

遺産分割協議書の作成ポイント

1.遺言書の有無の確認

遺産分割協議を始める前に、遺言書の存在の有無を確認をしましょう。

遺言書がある場合は遺言書の内容が優先されますので、分割協議の後に遺言書が見つかった場合は遺産分割協議は無効となります。

①自筆証書遺言書の探し方

一般的には自筆証書遺言書の保管場所は、被相続人の家のタンスや金庫、銀行の貸金庫などが多いようです。

または遺言の作成を相談した専門家(弁護士、税理士、行政書士などに)保管をお願いしている場合もあります。

②公正証書遺言書の存在の調べ方

公正証書遺言書の場合は平成元年以降に作成された公正証書遺言であればコンピューターで管理していますので、どこの公証役場でもすぐに調べることができます。

2.法定相続人の確認及び調査方法

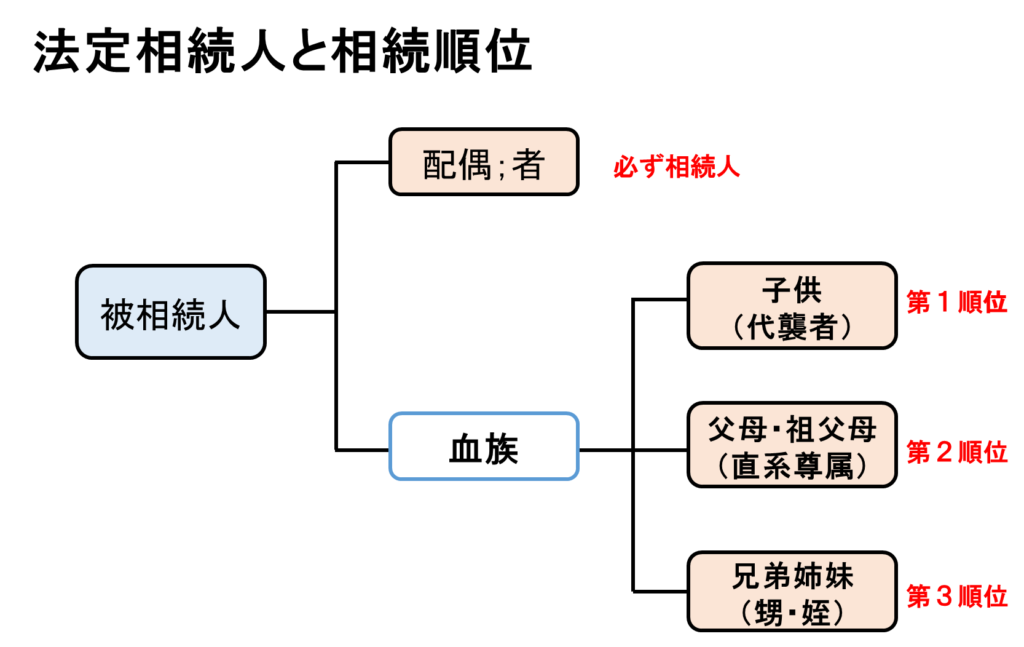

法定相続人とは、亡くなった方(被相続人)の配偶者相続人と血族相続人の2つの種類があります。 配偶者はかならず相続人となり、配偶者以外の血族相続人には順位があります。

亡くなった被相続人の出生時から死亡時までを網羅する戸籍謄本、除籍謄本、改製原戸籍謄本を取得を取り寄せ、法定相続人を特定します。

被相続人が子供の頃に親戚の養子になっていたり、認知していた婚外の子がいたりと家族が知らない相続人がいる場合もあります。法定相続人が一人でも欠けた状況での遺産分割協議書は法的に無効となってしまいます。

複雑な場合は調査に数カ月かかる場合もあります。その場合は相続の専門家に依頼したほうがよいでしょう。

法定相続人と法定相続割合について

法定相続人となるのは誰でしょうか?

法定相続人には被相続人の配偶者相続人と血族相続人の2つの種類があります。

配偶者はかならず相続人となりますが、血族相続人には順位があり、第一順位は被相続人の子で、亡くなっている場合はその代襲者が相続人となります。

第二順位は父母または祖父母の直系尊属です。

第三順位は被相続人の兄弟姉妹で、亡くなっている場合はその子供までが相続人となります。

法定相続割合はどうきまるのでしょうか?

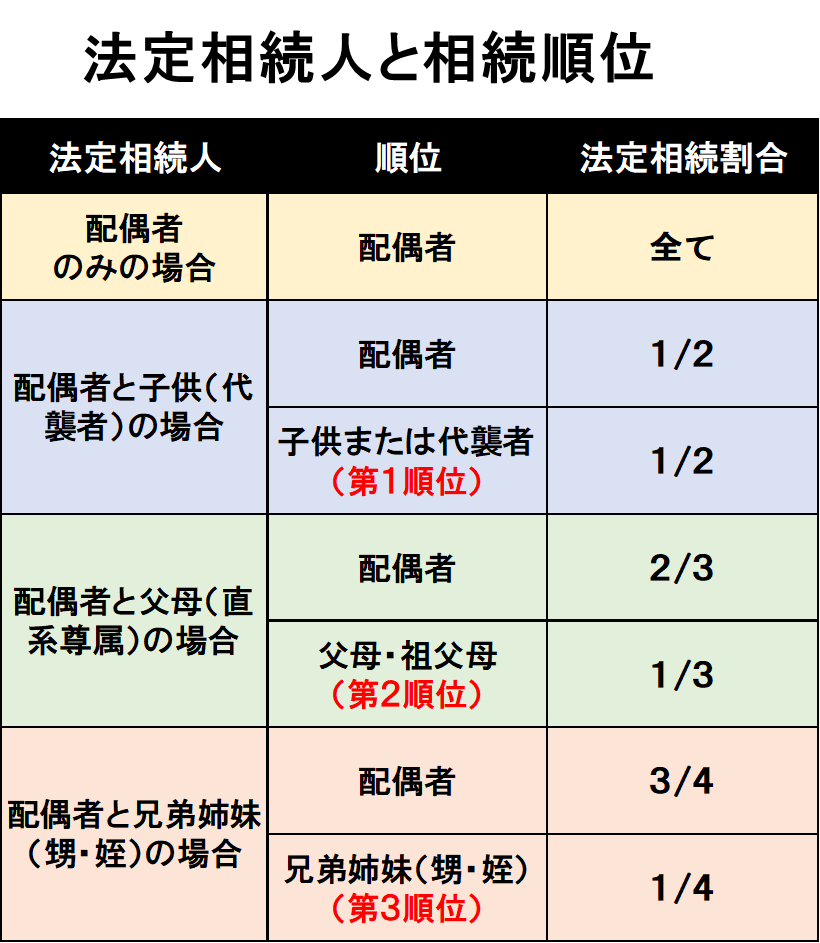

夫婦で伴侶が亡くなった場合、法定相続人とその相続割合は下記の通りです。

1.配偶者しか法定相続人がいない場合

亡くなった被相続人に子供や親や兄弟姉妹も

いないときは配偶者が全ての財産を相続

する事となります。

2.配偶者とその子供がいる場合

配偶者が1/2、子供が1/2をそれぞれ相続

する事となります。

子供が既に亡くなっていてその子供(孫)が

いる場合は代襲者として相続人となります。

亡くなった被相続人に前婚の子供がいる場合も

相続人となります。

3.子供がなく親(または祖父母)が健在の場合

子がなく両親が健在の場合、または両親が亡くなっていて祖父母が健在の場合は配偶者が2/3、

親(または祖父母)が1/3を相続する事となります。

4.子供も親もなく兄弟姉妹(代襲者の甥や姪)がいる場合

子も親もいない場合は配偶者が3/4、兄弟姉妹(または甥や姪)が1/4を相続する事と

なります。兄弟が亡くなっていてその子供がいる場合は代襲者として相続人となります。

兄弟相続の場合は代襲者は甥やまた姪までで、その子供は相続人とはなりません。