借地権を相続や遺贈されたとき、または遺産分割協議の場合の相続手続き

借地権を遺言で相続または遺贈された場合と、遺言がなく遺産分割協議で借地権を相続した場合の相続手続きについて解説します。

①遺言書で借地権付き建物を相続した場合の手続き

相続人の方が遺言書で借地権付き建物を相続したときは下記の相続手続きが必要となります。

①地主さんに遺言で借地権を相続した旨を相続開始後、速やかに連絡する。

②借地権付き建物の相続登記を申請する。

③借地権を相続する場合は名義変更承諾料等は不要です。

②遺言で借地権付き建物を遺贈された場合の手続き

相続人以外の甥や姪、または第三者に遺言書で借地権付き建物を遺贈された場合の相続手続きは下記の通りです。

①遺贈を知った時に登記申請をする前に地主さんに連絡し、承諾を得る。

②地主さんへ名義変更承諾料を支払う。

名義変更承諾料の金額は一般的に借地権価格の10%前後です。 地域により格差があります。

③借地権付き建物の登記申請を行う。

③遺言書がなく遺産分割協議で相続した場合

遺言書がなく、相続人全員の協議で合意し、借地権付き建物を相続する場合は相続手続きは下記の通りです。

①相続人全員で協議を行い、合意し、借地権を相続し、分割協議書に相続人全員で捺印(相続人全員分の印鑑登録証明書)

②遺産分割協議が終了した時点で地主さんへ相続した旨を報告する。

相続人が借地権を相続した場合は名義変更承諾料は不要です。

③借地権付き建物の相続登記を行う

相続登記に必要な書類には次のようなものがあります。

①遺産分割協議書または遺言書

②被相続人の出生時から死亡時までのすべての戸籍謄本類

③被相続人の住民票の除票または戸籍の附票

④被相続人と相続人の関係がわかる戸籍謄本

⑥不動産の相続人の住民票

⑦不動産の固定資産税評価証明書

相続登記は本人でも申請可能ですが、不安な方はお近くの司法書士に登記申請を依頼しましょう。

相続登記の義務化について

相続した土地や建物は今まで登記義務はありませんでしたが、所有者不明土地の問題が顕在化してきたため、、法改正により、2024年4月1日 から相続登記の義務化が施行されました。

相続で不動産取得を知った日から3年以内に登記や名義変更を行う事となりました。正当な理由がなく登記・名義変更手続きをしないときは10万円以下の過料の対象となります。

住所変更した場合も不動産登記が義務化され2年以内に手続きが必要です。正当な理由がなく手続きをしなければ5万円以下の過料の対象になります。

借地権の相続税評価の計算方法

借地権の相続税評価額を算出するためには、土地の路線価と借地権割合を調べる必要があります。 その調べ方について下記で解説します。

1)借地権割合と路線価の調べ方は?

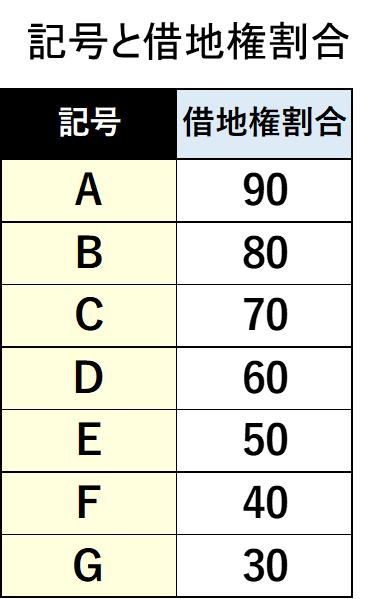

①借地権割合とは

地主さんと貸借契約を締結し、有償で土地を借り、自宅やアパートなどを建て登記している場合、その土地を使用できる権利として借地権が発生します。

借地権は相続や贈与の場合または売買など課税の対象となります。その財産の評価をする為に国税局が各地域ごとに借地権割合を設定しております。

借地権割合はAからGまであり、それぞれの借地権割合は、A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%です

②借地権割合と路線価の見方・調べ方

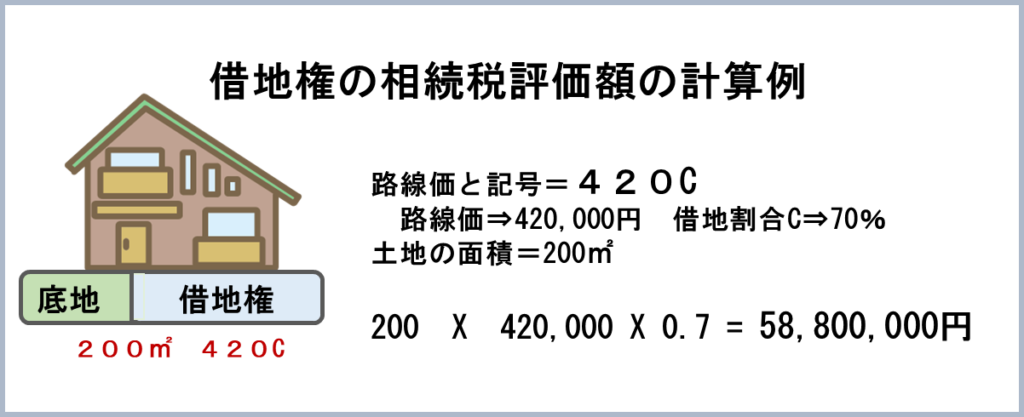

路線価とは各道路に設定された価格で、その道路に面した土地一平米あたりの評価額を表しています。地図上に数字とアルファベットの組み合わせの記号が表示されています。

例えば420Cの記号は、数字は一平米あたりの路線価を表示しており、単位は千円です。記号のCは借地権割合です。

路線価と借地権割合は国税局のHPの財産評価基準(路線価図・評価倍率表)で確認ができます。

③借地権の相続税評価額の計算方法

借地権の相続税評価額の求め方は路線価をもとに相続税評価額を計算します。

借地権の評価額は自用地(更地)としての評価額に借地権割合を掛けて求めます。

借地権価格 = 自用地としての評価額 X 借地権割合

注)自用地としての評価額とは市街化地域の宅地の場合は路線価に対して 土地の形状や道路付け等の状況を加味して評価額が決定されます。