合資会社とは? 会社の種類(株式会社と持ち分会社)

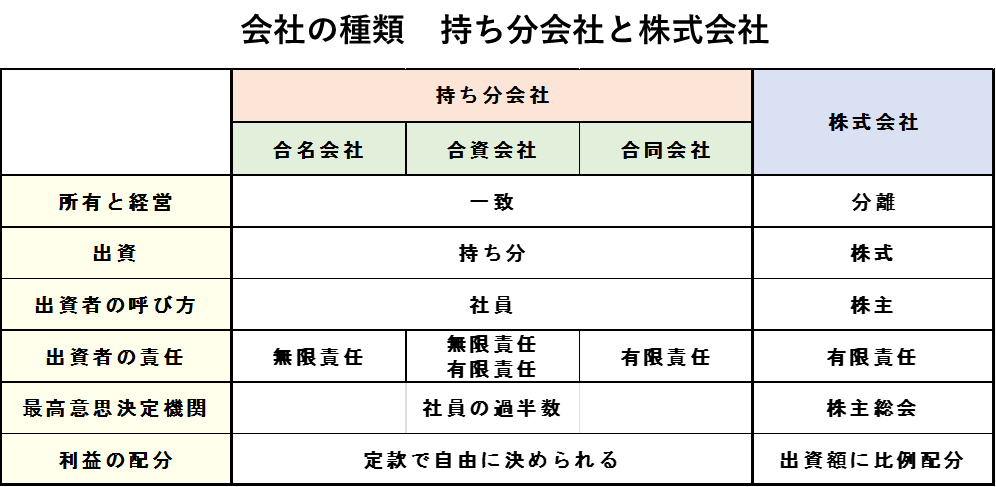

会社の種類には株式会社と持ち分会社があり、持ち分会社は合名会社、合資会社、合同会社の3種類があります。

2006年に会社法が施行された後、有限会社法は廃止されており、改正以降は有限会社を新しく設立することはできなくなりました。

持ち分会社(合名会社・合資会社・合同会社)と株式会社の相違点

合名会社・合資会社・合同会社などの持分会社は、所有と経営が一致している会社のことで、株式会社は所有と経営ば分離しています。

持ち分会社の種類と特徴

持ち分会社には合名会社と合資会社と合同会社があり、それぞれの特徴は以下のの通りです。

●合名会社

会社の債権者に対して無限の責任を負う無限責任社員からなる会社です。

●合資会社

無限責任社員と有限責任社員で構成される会社で、無限責任社員が事業を経営し、有限責任社員は経営に参加せず資本のみを提供する。

●合同会社

2006年の会社法で新しく創設された会社で、ほかの持分会社と異なり、すべての出資者が会社の債権者に対して有限責任しか負わない有限責任社員だけで構成されていいる。

合資会社の無限責任社員や有限責任社員が死亡したときの相続?

平成18年の新会社法の施行により合資会社の社員の相続で改正がありましたので無限責任社員や有限責任社員が亡くなったときの相続の相違点を解説します。

合資会社および無限責任社員と有限責任社員とは

●合資会社とは

2名以上の社員で設立でき、、社員は無限責任社員と有限責任社員で構成される。

●無限責任社員とは

無限責任社員は資本の提供と事業の経営を担当し、会社が債務を負ったときは全額を支払う義務を生じる社員です。

●有限責任社とは

有限責任社員は資本のみを提供し、責任の範囲も設立時に出資した額の範囲での責任を負う社員です。

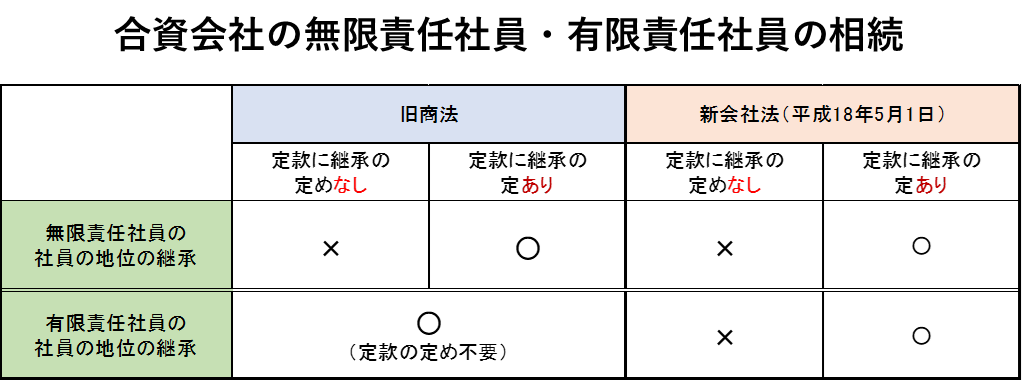

合資会社の相続における旧商法と新会社法の違いについて

平成18年5月1日に新会社法が施行され、旧商法との合資会社の相続における相違点は下記の通りとなります。

平成18年5月1日以前の旧商法では無限責任社員が亡くなった場合は、定款に持ち分の継承の定めがないときはその社員としての地位は継承されず、相続人は社員として入社できず、定款に継承の定めがある場合のみ社員となることができました。

一方有限責任社員は定款の定めがなくても相続人は持ち分を継承し、社員として入社できました。

因みに平成18年5月1日以前に亡くなった方の相続は旧商法が適用されます。

平成18年5月1日以降の新法においては無限責任社員と有限責任社員との死亡時の継承においての区別はなくなり、定款に持ち分の継承の定めがない場合は持ち分は払い戻し請求権となり、その被相続人の払い戻し請求権が相続人に相続されます。

定款に持ち分継承の定めがある場合のみ、無限責任社員及び有限責任社員の持ち分(社員としての地位)が継承され、相続人は社員として入社する事ができます。

新会社法における合資会社の無限責任社員と有限責任社員の相続と相続税について

合資会社の持ち分の相続には、①出資持分の払戻請求権を相続する場合と、②相続人が持ち分を継承する場合の二つがあります。

1.合資会社における定款に持ち分継承の定めがない場合の相続と所得税と相続税

定款に持ち分継承の定めがない場合は持ち分は継承されず払い戻し請求権に代わる

合資会社において平成18年5月1日の会社法改正以前の旧法では有限責任社員が死亡した場合は、退社となり、その持ち分(社員の地位)は相続人に継承され、社員として入社する事ができました。また無限責任社員が死亡した場合は定款に持ち分継承の定めがあるときのみ相続人が社員となることができました。

会社法改正以降は無限責任社員と同様に、有限責任社員が死亡したときは持ち分(社員としての地位)は継承されず(会社法第607条第1項第3号)、被相続人の持ち分払い戻し請求権に代わり、その払い戻し請求権を相続人が相続する事になります。

合資会社の持ち分の払い戻し請求権を相続するときの所得税と相続税について

合資会社の定款に持ち分承継の定めがないときは無限責任社員および有限責任社員が死亡と同時に取得した持ち分の払い戻し請求権は相続税法(第25条第1項)により金銭が実際に交付されていなくても同様の経済的利益を得たものとされ、払い戻し請求額が出資額を上回る部分について所得税の課税対象とされ、被相続人の死亡から4カ月以内に準確定申告と税の納付が必要となります。

払戻し金額が準確定申告までに定まらないときは、見込み額(純資産相当額)で申告及び納付し、確定した段階で更正の請求又は修正申告する事となります。

合資会社の払い戻し請求権の評価額は?

持分の払戻請求権の価額は、評価すべき持分会社の課税時期における各資産を財産評価基本通達の定めにより評価した価額の合計額から課税時期における各負債の合計額を控除した金額に、持分を乗じて計算した金額となります。(会社法第611条第2項)

いわゆる退社時の合資会社の純資産の事で、会社の資産から負債を除いた金額のうち持分に応じた金額で評価することになります。

●払い戻し請求権に対する所得税の裁決:国税不服審判所

合資会社の払い戻し請求権に関する被相続人に対するみなし課税についての裁決(平成21年1月)を参照して下さい。

👉 被相続人の払い戻し請求権に対するみなし配当の裁決(令和4年6月2日裁決)

2.合資会社において定款に持ち分継承の定めがある場合の無限責任社員と有限責任社員の相続と相続税について

定款に持ち分継承の定めがある場合は相続人に持ち分が相続され社員となる

会社法改正以降は定款に持ち分の継承の定めをしておく事で、無限責任社員および有限責任社員の死亡時にその持ち分(社員としての地位)は相続人に相続され、社員として入社する事となります。

合資会社の持ち分を相続するときの相続税評価額について

定款に持ち分の継承を定めたときの相続税の評価は非上場株式の相続税評価額に準じて計算されます。

合資会社の持ち分の相続税評価額の詳細は下記のサイトを参照して下さい。

●参考サイト:

👉 非上場株式(合資会社)の相続税評価額について