遺留分とは? 遺留分の権利者とその遺留分割合について

遺留分とは

遺留分とは兄弟姉妹以外の法定相続人に認められた、相続できる財産の最低保証割合の事です。

生前贈与や遺言によって特定の相続人に多くの財産を相続させたり、法定相続人以外の人に贈与や遺贈した場合に、遺留分割合を下回った場合に遺留分侵害が発生します。

遺留分権者とその遺留分割合について

1)遺留分権者とは

遺留分の権利者となる相続人は兄弟姉妹以外の法定相続人です。

①配偶者

②子供・亡くなっている場合は孫(代襲相続人)

③直系尊属(父母または祖父母)

*法定相続人の一人である被相続人の兄弟姉妹には遺留分は認められておりません。

胎児がいる場合は生れてきた時に子供と同じ遺留分権利者となります。

また遺留分は相続人に認められる権利ですので相続放棄をされた方、欠格、廃除の方は対象外です。

2)相続財産に対する遺留分の割合

相続人の法定相続割合は右の表となります。

法定相続人の遺留分の割合は法定相続分割合に対して下記のようになります。

①相続人が配偶者や子供、または相続人が配偶者と直系尊属など の場合は法定相続分の1/2 となります。

②直系尊属のみが相続人である場合は法定相続分の1/3となります。

遺留分侵害額請求の期限は

遺留分侵害額請求の消滅時効は遺留分権利者が相続の開始及び侵害額請求すべき贈与又は遺贈があったことを知ったときから1年、または知らなかったときでも相続開始から10年です。

消滅時効を避けるには内容証明郵便で意思表示をしておく必要があります。相手への内容証明の送付により消滅時効が中断します。

遺留分の対象財産の範囲と計算方法について

遺留分の対象となる相続財産の範囲は?

1)被相続人が死亡時に有した財産

被相続人が亡くなったときの不動産・現金・預貯金・貴金属・債権・特許権などが遺留分の対象財産となります。

2)被相続人から死亡前に贈与された財産

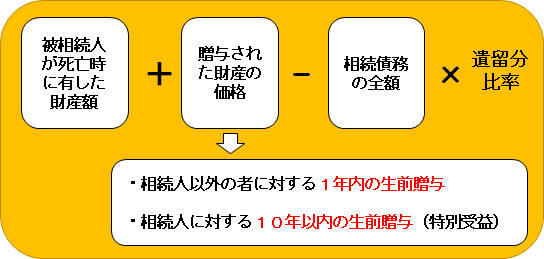

相続人または相続人以外の人に被相続人から生前に贈与された財産で、相続人は被相続人の死亡前10年以内の贈与、相続人以外は1年以内の贈与が対象となります。

3)被相続人の債務

被相続人の借金や住宅ローンなどの債務がある場合は相続財産からマイナスします。

遺留分の計算方法について

遺留分の計算方法は被相続人が死亡時に有していた財産に遺贈された財産額を加え、被相続人に債務があれば差し引き、その合計額に遺留分割合を乗じた額が遺留分金額となります。

遺留分侵害額請求額を算出するときの注意点

1.留分を侵害する事を知って行った生前贈与

当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは①相続人に対して10年より前になされた贈与であっても、、②相続人以外に対して1年より前になされた贈与であっても、当該贈与は遺留分の計算に参入されます。

2.遺留分権利者に対する10年以上前になされた贈与

遺留分権利者が受けた10年以上前の贈与は遺留分の対象財産とならないが、遺留分額を算定するときは10年以上前に受けた贈与額は差し引いて侵害額を算出する。