底地権と借地権とは? 底地権利と借地権の違いとは?

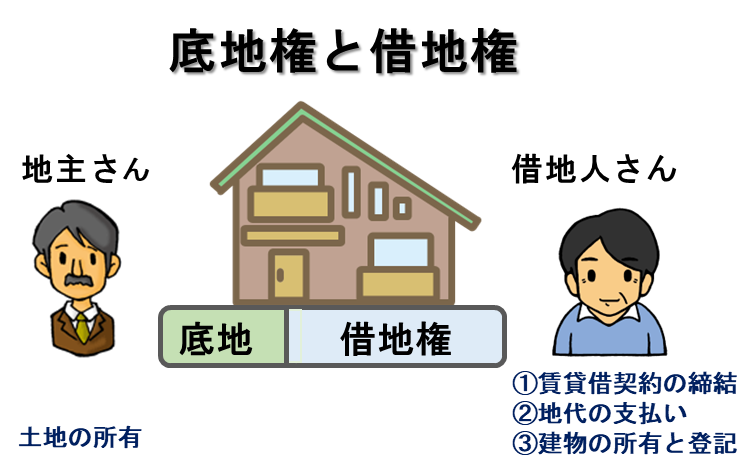

底地権とは

底地権(そこちけん)とは、借地権付の土地の所有権のことで、具体的には地主さんが所有する土地を賃貸し、借地人さんがその土地(底地)に登記した建物に住んだり、または第三者に転貸している場合をいます。

地主さんの所有物する土地ではありますが、、その土地(底地)を借り、登記された建物を所有し、住んでいる人がいる限り、一方的に契約を解除し、その土地を自由に利用することはできません。

底地の3つの種類

①旧借地権(旧法・借地法)が設定された底地

1992年8月1日に施行された『新法・借地借家法』より前の『旧法・借地法』に基づいた権利がある土地(底地)です。

借地人さんにとって強い権利があり、建物が存在する限り半永久的に更新されます。

②普通借地権(新法・借地借家法)が設定された底地

普通借地権とは、契約の更新ができる借地権で、存続期間は基本的に30年となり、30年以上の存続期間を契約で定めることもできます。旧借地権と同様に建物が存在する限り半永久的に更新されます。

③定期借地権(新法・借地借家法)が設定された底地

定期借地権は、定められた存続期間の経過によって契約が終了する借地権です。

契約の更新はできず、契約期間を満了後は、更地にもどして土地を地主さんに明け渡す事となり、地主さんに有利な権利です。

借地権とは

借地権とは、建物所有を目的とする賃借権の事で、 借地権が成立するには以下の3つの条件が必要となります。

①建物所有(保存登記要)を目的として、②土地の賃貸借契約を締結し、③有償(その土地の固定資産税・都市計画税の3倍程度)で利用している事。

無償で貸す(使用貸借)場合や資材置き場や駐車場などはこれに該当しないため借地権や底地権は適用されません。

借地権の3つの種類

借地権の主な種類は、旧借地権と、普通借地権と、定期借地権の3種類があります。

この他に事業用定期借地権等、建物譲渡特約付借地権、一時使用目的の借地権などがありますが、ここではその説明は割愛いたします。

旧借地権(旧法・借地法)

1992年8月1日に施行された『新法・借地借家法』より前の『旧法・借地法』に基づいた権利のことです。現行の借地借家法の借地権と比べて借主の権利が強いのが特徴です。

普通借地権(新法・借地借家法)

普通借地権とは、契約の更新ができる借地権で、存続期間は基本的に30年となり、30年以上の存続期間を契約で定めることもできます。

30年よりも短い存続期間を定めても無効となります。

定期借地権(新法・借地借家法)

定期借地権は、定められた存続期間の経過によって契約が終了する借地権です。

契約の更新はできず、契約期間を満了後は、更地にもどして土地を地主に明け渡す必要があります。

底地権割合と借地権割合とは

底地権割合とは借地権付き建物がある土地の相続税や贈与税など課税評価額を算出するときに用いる割合の事です。

国税庁の路線価図に掲載された借地権割合を差し引いt割合となります。

①借地権割合とは

地主さんと貸借契約を締結し、有償で土地を借り、自宅やアパートなどを建て登記している場合、その土地を使用できる権利として借地権が発生します。

借地権は相続や贈与の場合または売買など課税の対象となります。その財産の評価をする為に国税局が各地域ごとに借地権割合を設定しております。

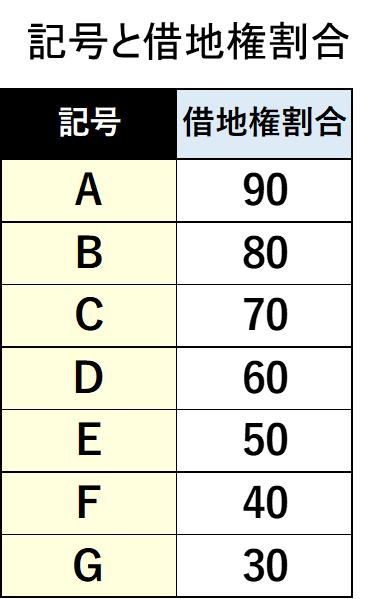

借地権割合はAからGまであり、それぞれの借地権割合は、A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%です

②借地権割合と路線価の見方・調べ方

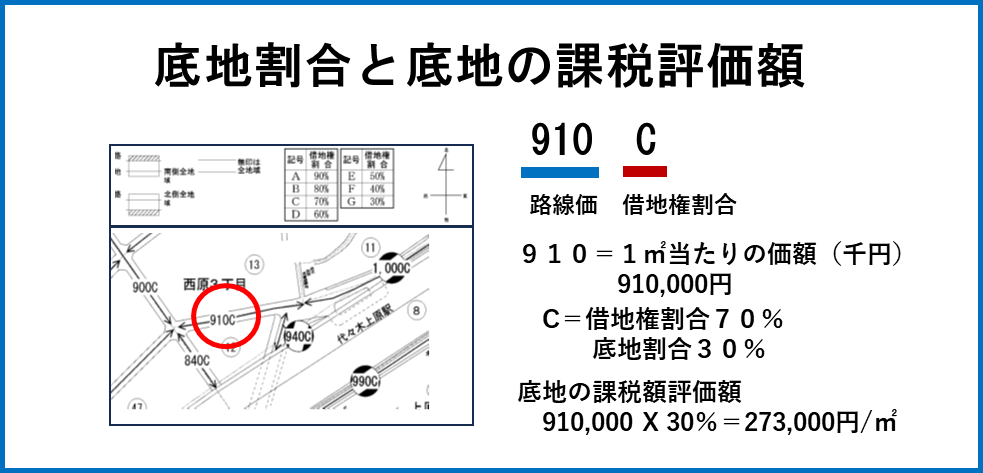

路線価とは各道路に設定された価格で、その道路に面した土地一平米あたりの評価額を表しています。地図上に数字とアルファベットの組み合わせの記号が表示されています。

例えば420Cの記号は、数字は一平米あたりの路線価を表示しており、単位は千円です。記号のCは借地権割合です。

路線価と借地権割合は国税局のHPの財産評価基準(路線価図・評価倍率表)で確認ができます。

③底地権割合と底地の課税評価額の計算方法

借地権割合が確認できたら底地件割合の算出は100%から借地権割合を差し引いた数字となります。

下記の例であれば910Cの地域の底地件割合は、100% ー 70% = 30%となります。

底地の課税評価額は土地の面積に課税額を乗じてさらに底地権割合を乗じた数字となります。

1㎡あたりの底地の課税評価額も910,000円に30%を乗じた273,000円となります。